借钱炒股的结局:杠杆放大收益与毁灭,算清不同杠杆扛跌比例

作者:在线配资

平台:在线配资

更新:2026-03-22 23:09:38

阅读:0

<在线配资>借钱炒股的结局:杠杆放大收益与毁灭,算清不同杠杆扛跌比例

借钱炒股的人,这是他们的结局

杠杆是放大器——放大收益借钱炒股的结局:杠杆放大收益与毁灭,算清不同杠杆扛跌比例,也放大毁灭。

2024年10月8日,A股开盘涨停。有人一天翻倍,也有人一天之后走向深渊。

一、先搞清楚融资融券的生死线

融资融券的核心指标叫维持担保比例。公式是:

维持担保比例 = 总资产 ÷ 总负债 × 100%

券商的平仓线是130%。跌破这条线,要么补钱,要么被强制平仓。

很多人以为“借一倍杠杆,跌50%才爆仓”,这是最大的误解。真实情况要残酷得多——你扛不住那么多下跌,因为杠杆越高,容错空间越小。

二、正确的算法:不同杠杆能扛多少跌?

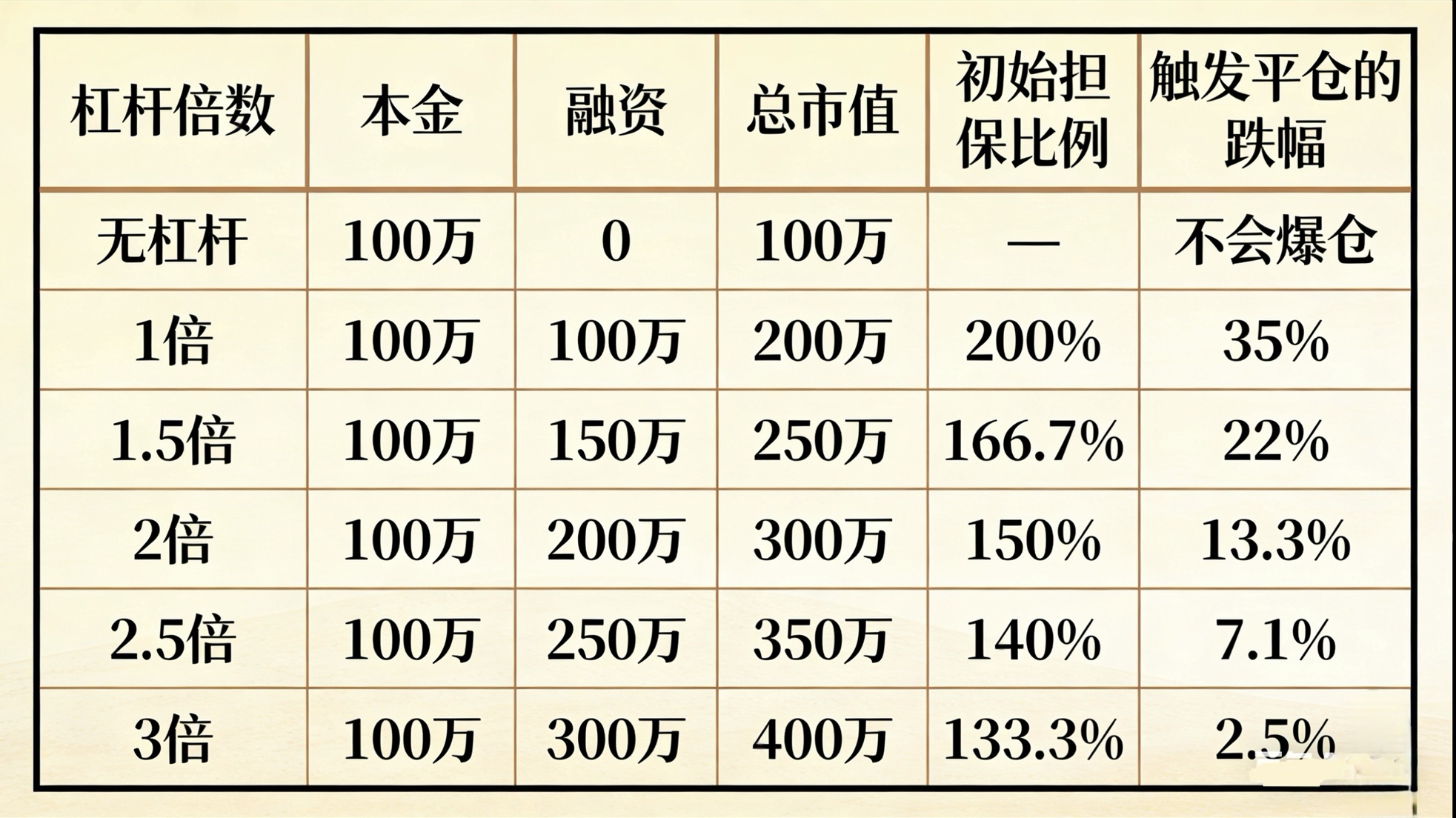

假设你有100万本金:

一倍杠杆(融资100万)

· 总资产200万,总负债100万

· 初始担保比例:200 ÷ 100 = 200%

· 设股票跌了X,总资产变成200 × (1-X)

· 触发平仓的条件:200 × (1-X) ÷ 100 = 130%

· 解得:X = 35%

结论:一倍杠杆能扛35%的下跌。

两倍杠杆(融资200万)

· 总资产300万,总负债200万

· 初始担保比例:300 ÷ 200 = 150%

· 触发平仓:300 × (1-X) ÷ 200 = 130%

· 解得:X = 13.33%

结论:两倍杠杆只能扛13.33%的下跌。

三倍杠杆(融资300万)

· 总资产400万,总负债300万

· 初始担保比例:400 ÷ 300 = 133.33%

· 触发平仓:400 × (1-X) ÷ 300 = 130%

· 解得:X = 2.5%

结论:三倍杠杆只能扛2.5%的下跌。

三、一张表让你看清杠杆的残酷

看懂了吗?3倍杠杆,2.5%的跌幅就能让你出局。 而2.5%的涨跌,在A股只是日常波动。

四、老Q的故事

2024年10月,老Q用100万本金,融资200万,买了某只热门股。总市值300万,担保比例150%。

他算过,能扛13%的下跌,觉得够了。

一周后,股价跌了8%,市值276万。担保比例138%。离130%的平仓线只剩一步。

券商电话打来:“补保证金,否则准备强平。”

老K慌了。他把准备给孩子交学费的20万转进账户,担保比例勉强回到148%。

他以为安全了。

但股价没有停。又跌了5%,市值262万。担保比例131%。

券商电话再次响起。这一次,他没钱补了。

第二天开盘,股票低开2%,直接触发强平。券商一键清仓。262万市值卖出,还掉200万负债,账户还剩62万。

100万本金,最后剩62万。38万不是被市场跌没的,是被波动扫地出门的。

五、比爆仓更可怕的是“穿仓”

爆仓是亏光本金,穿仓是亏光本金还倒欠券商钱。

2024年2月,某投资者满仓满融一只股票,股价连续跌停。复牌后直接腰斩,融资负债60万,账户只剩20万,倒欠券商40万。

为什么会穿仓?因为股价连续跌停时卖不出去,等能卖的时候,已经跌破负债总额了。

券商律师函、法院传票、征信黑名单——这些才是杠杆最终的结局。

六、场外配资:真正的“归零游戏”

场外配资比券商融资残酷得多。配资公司的平仓线通常是110%,预警线115%。

什么意思?

你用10万本金配90万,总市值100万。跌到95万就触发平仓——只跌5%,你的10万本金就没了。

2024年那波下跌,无数场外配资盘就是这么消失的。不是慢慢亏完,是直接被踢出局。

七、那些活下来的人,做对了什么

一个在股市待了二十年的老股民,给我看过他的账户。十几年年化收益只有8%,但曲线平滑得像一条斜线。

他的规矩很简单:

第一,永不借钱炒股。 不管是融资融券还是场外配资,一概不碰。

第二炒股票配资,永不满仓。 任何时候账户里都躺着30%现金。“现金不是仓位,是你在市场犯错时还能活下来的资本。”

第三,给自己留足安全垫。 “我不追求每年翻倍,我只追求每年不亏。活得久的人,才配谈复利。”

八、最后的真相

杠杆最大的幻觉,是让你以为可以“用小钱博大钱”。

但真相是:用小钱博大钱,大概率的结果,就是小钱和大钱一起消失。

你现在打开账户,看看有没有融资负债。如果有,设一条线——股价跌到什么位置触发平仓,提前想好。到了就走,别犹豫。

如果没有,恭喜你,你已经比大多数人多了一个活下去的理由。

声明:

本文基于公开信息整理,文中案例皆为虚拟,文中内容仅为推演,仅供学习分享与交流,不构成任何投资建议或专业指导,如有错漏之处,也请不吝指正。

市场有风险,投资需谨慎。

文章为作者独立观点,不代表在线配资观点