房产中介场外配资被禁,住房金融服务改善空间咋拓展?

作者:在线配资

平台:在线配资

更新:2026-01-12 23:09:10

阅读:0

<在线配资>房产中介场外配资被禁,住房金融服务改善空间咋拓展?

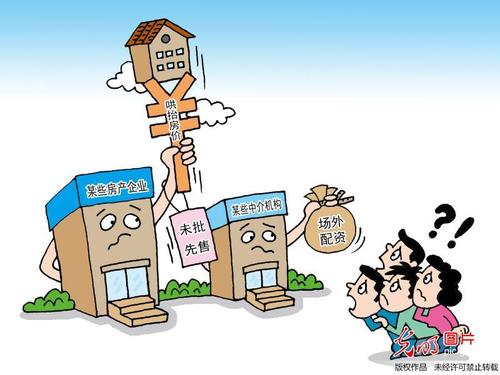

近期房地产市场愈演愈烈的房产中介场外配资,以监管当局的明令禁止而告一段落。

当然,尽管有关部门雷厉风行立马叫停,但由于这种融资本来就形式灵活,机构或个人可以以各种名义为购房人提供融资服务,因此,这种场外配资业务不可能会马上烟消云散,甚至还有可能变换各种“马甲”以各种“消费贷”“信用贷”的名义隐蔽发展。

虽然事过境迁配资服务,但政府主管部门和包括银行在内的各类金融机构,仍应从房屋中介广泛参与场外配资的服务来反思当前住房金融服务改善的空间。这种融资需求的存在,才是金融机构应当拓展的市场“蓝海”所在。毕竟旺盛的市场融资需求,才是真正的王道。

从住房供不应求向住房供求关系基本平衡的过渡中,住房市场交易结构也发生了质的变化。

过去,住房市场交易以新建商品房为主。现在,存量房交易成为住房市场的典型特征。

而存量住房交易,往往与住房置换高度关联,也就是改善性住房需求“一卖一买”的过程。在这个过程中,无论是出售住房,还是购置住房,均需要较长的交易匹配时间,时间跨度在三个月到九个月不等。

在很多情况下,“一卖一买”涉及房屋差价,需要对原有抵押房产解除抵押措施等等。在现行金融服务环境下,业主必须先筹集资金将住房贷款全额偿还并解除抵押措施,而后办理过户手续;同时,又以新购置房产向银行申请住房抵押贷款。

但在实务操作中,买家为控制风险,在房屋未过户时往往不会支付全款。

而卖家自身财力有限,难以短时间内筹集资金偿还剩余银行贷款本息。

因此,房屋中介推出的“换房贷”、“尾款垫资”、“赎楼贷”等顺应了市场需求,并不会增大住房市场风险,存在一定合理性。

只不过是房屋中介并不具备融资资质,使得相关金融服务偏离了合法合规的轨道。

但同时相关融资业务的蓬勃发展,实际上反映出住房金融服务改善的空间。

住房金融要在做好风险控制的前提下,顺应住房市场交易需求改善金融服务。

从1998年住房制度改革到现在,除了2008年和2014年的两次波动,我国还没有经历过一个完整的房地产市场周期。

房价的持续稳定上涨,某种程度上导致金融机构经营住房金融业务忘记了应有的审慎,“首付贷”的出现,很难说不与个别银行主观上不重视借款人资质有关。

但与此同时,又导致金融机构不深入住房市场,忽视了潜在的、合理的金融服务需求。这些完全可以由金融机构主导的“换房贷”、“尾款垫资”、“赎楼贷”等业务,不能任由房屋中介无序经营。

说到底,还是金融服务意识不够强,觉得手续麻烦,收益小,不值得一做。

未来我国住房市场将由改善性住房需求主导,将为住房金融服务带来新的业务发展空间。在禁止房屋中介提供“换房贷”、“尾款垫资”、“赎楼贷”等融资业务时,是不是也考虑推动金融机构提供相应的金融服务,降低市场交易风险和成本,便利住房置换交易?

当然,无论提供怎样的金融服务房产中介场外配资被禁,住房金融服务改善空间咋拓展?,控制金融风险,抑制房价大幅波动,理应成为金融机构的首要经营原则。

文章为作者独立观点,不代表在线配资观点